Crisis

Peligra la industria de India por la prohibición oficial de sacrificar el ganado vacuno

Rafeeq Ahmed presidente del Consejo para las Exportaciones de Cuero de India

La industria del cuero y sus manufacturas de India vive una fuerte crisis por las restricciones gubernamentales –por motivos religiosos- a la faena de vacunos. La media ha tenido un impacto inmediato sobre las exportaciones indias del cuero y sobre el sector manufacturero.

El dirigente empresario del sector calzado M. Rafeeque Ahmed, destacó que “H&M y Inditex (Zara y otras) nos han reducido los pedidos porque temen que nuestras fábricas puedan tener problemas de abastecimiento. Las grandes marcas han retornado a China o se han ido a Bangladesh, Indonesia y Pakistan”.

Las exportaciones indias de todo el sector tuvieron en el 2016 una baja del 3,2% (-15% de las curtiembres), el calzado en el período abril-junio ha caído el 4% (674 millones de dólares).

Curtiembre en India

Por su parte, Nazir Ahmed, presidente Ejecutivo de la compañía de calzado Park Exports de Agra, a declaró: ”Hemos matado a la gallina de los huevos de oro”.

En los meses recientes el gobierno indio prohibió la comercialización de ganado para su sacrificio, y también clausuró plantas de faena que no estaban debidamente autorizadas, justamente por las dificultades para lograr los respectivos permisos.

Analistas políticos señalan que este conflicto se generó por las disputas del gobierno con la población que profesa el islamismo, que casualmente son mayoría dentro de la industria del cuero.

“La Corte suprema ha reincorporado el comercio de los vacunos – explica Ahmed – pero la realidad cotidiana es que los guardias indios siguen presentes y ninguno quiere arriesgar la vida para transferir la manada”.

“La Corte suprema ha reincorporado el comercio de los vacunos – explica Ahmed – pero la realidad cotidiana es que los guardias indios siguen presentes y ninguno quiere arriesgar la vida para transferir la manada”.

Según Reuters, ha sabido por seis fábricas de calzado y dos curtiembres, que desde marzo, un tercio de los trabajadores del sector, manejados por los musulmanes, ha perdido el empleo: “No tengo más cueros – ha declarado uno de ellos, protegido por el anonimato – algunos los importan, lo que significa reducir los márgenes a cero”.

——————————————-

Fashion Market / CueroAmérica

————————————————————————————————————————————

Para comunicarse con CueroAmérica: contacto@cueroamerica.com

|

|

Argentina aumentó un 42% el ingreso de marroquinería y cerraron cincuenta fábricas

En Argentina las importaciones de marroquinería aumentaron un 41,98% en unidades en los primeros cinco meses del año, comparados con el mismo período de 2016. La situación se agrava con la permanente caída del consumo. El panorama preocupa al sector que reclama al Gobierno del presidente Macri la posibilidad de obtener asistencia para sostener los puestos de trabajo.

En Argentina las importaciones de marroquinería aumentaron un 41,98% en unidades en los primeros cinco meses del año, comparados con el mismo período de 2016. La situación se agrava con la permanente caída del consumo. El panorama preocupa al sector que reclama al Gobierno del presidente Macri la posibilidad de obtener asistencia para sostener los puestos de trabajo.

De acuerdo a los datos provistos por la Cámara Industrial de las Manufacturas del Cuero y Afines (CIMA), durante el periodo enero mayo de 2017 ingresaron 16.085.588 productos de marroquinería más que en igual período de 2016, lo que significa un aumento del orden del 41.98% en unidades, comparado con los 11.329.404 de unidades ingresadas en igual periodo de 2016.

La avalancha de productos importados del cuero generó un crecimiento de las empresas importadoras, que pasaron de 406 en 2015 a las actuales 695.

Ariel Aguilar, presidente de la Cámara Industrial de las Manufacturas Argentinas del Cuero y Afines

El presidente de CIMA, Ariel Aguilar, advirtió que “el sector de las manufacturas del cuero y afines es uno de los más afectados por la crisis que vive la Argentina. Según datos del sector sindical en quince meses esta industria, integrada por empresas pequeñas y medianas, ya han cerrado de 50 fábricas y se han perdido más de mil puestos de trabajo”.

“Algo muy grave que esta sucediendo es que continúan aumentado las cantidades, al tiempo que se registra una disminución del 13% medido en dólares de los valores declarados. Es decir, que bajó en US$ 6.671.000 dólares lo declarado en los cinco primeros meses de 2016” afirman en CIMA.

“El esfuerzo que están haciendo las fábricas para sostener al personal es muy grande”, destacan. Para paliar la situación, la entidad empresaria esta solitó en forma reiterada Gobierno la posibilidad de obtener los denominados Repro. Este es un sistema, creado por el anterior gobierno, por el cual el Estado asiste en el pago de salarios a los empresarios. El objetivo es intentar por todos los medios sostener la planta del personal y evitar aumentar el nivel de desocupación.

——————————————

BAE Negocios / CuerioAmérica

————————————————————————————————————————————

Para comunicarse con CueroAmérica: contacto@cueroamerica.com

|

|

Argentina acelera el ingreso de calzado y la industria local revive la crisis de los años 90

La importación Argentina de calzado registró una suba del 36% interanual en el primer cuatrimestre de 2017. la información fue suministrada por e Observatorio de Importaciones de la Provincia de Santa Fe, de acuerdo a datos oficiales. En tanto, la creciente caída del consumo reduce día a día la producción de las fábricas locales que no cerraron, las que aseguran que están por encima del 60% de capacidad ociosa.

Entre el 1º de enero de este año y el 17 de abril, el Observatorio registró el ingreso de 8.728.506 pares de calzado, de todo tipo. En igual período de 2016, se habían importado 6.494.145 pares. Y en 2015, en el primer cuatrimestre, la importación sumó 4.972.908 pares.

Según el informe de continuar la tendencia, se superarían los 31 millones de pares importados este año, cuando en 2015 habían sido 22 millones. Es decir, que si tomamos como referencia lo que había pasado en 2015, en los primeros cuatro meses de 2017 ya se importó un 75 % más de calzado a nivel nacional que hace dos años.

Según el informe de continuar la tendencia, se superarían los 31 millones de pares importados este año, cuando en 2015 habían sido 22 millones. Es decir, que si tomamos como referencia lo que había pasado en 2015, en los primeros cuatro meses de 2017 ya se importó un 75 % más de calzado a nivel nacional que hace dos años.

Según el ministro de la Producción de Santa Fe, Luis Contigiani, “los fabricantes de zapatillas fueron los primeros en sentir el impacto, aunque no hay nicho sectorial que no esté afectado. Porque las ventas en general bajaron un 20% en 2016 y otro 15% este año. Es decir, hay menos demanda en el mercado interno, presionado por cada vez más oferta importada», indicó.

Para entender en cifras la evolución del sector es esencial recordar lo que pasó en la última década. Según la Cámara de Calzado en 2015 Argentina fabricó unos 120 millones de pares, tres veces más que los 39 millones que se habían confeccionado en 2001. Mientras que de los 64 millones de pares de calzados vendidos en todo el país en ese año, se pasó a 142 millones en 2015.

Contra la opinión de quienes apoyan la importación en busca de lograr una baja en los precios al público, que es la explicación oficial a la actual política de comercio exterior, queda en claro el ingreso exponencial de productos no logró bajarlos.

Por segmento, la importación de zapatillas sube más fuerte que la de zapatos. Lo que explica el cierre de la planta de Puma en La Rioja y el ajuste de personal en Paquetá, de capitales brasileros, que fabrica Adidas en la localidad de Chivilcoy, los cierres de Alpargatas y varias otras empresas.

Por segmento, la importación de zapatillas sube más fuerte que la de zapatos. Lo que explica el cierre de la planta de Puma en La Rioja y el ajuste de personal en Paquetá, de capitales brasileros, que fabrica Adidas en la localidad de Chivilcoy, los cierres de Alpargatas y varias otras empresas.

Una de las firmas líder del sector del calzado a nivel nacional es Grimoldi. Tiene la licencia de marcas internacionales como Merrel, Hush Puppies, North Face, Timberland o Caterpillar, entre otras. Con locales en todo el país, inauguró en 2008 -gracias a un beneficioso crédito estatal- una moderna planta en Arroyo Seco y avanzaba con un proceso de sustitución de importaciones.

Pero hoy Grimoldi está tercera en el ránking importador de 2017. Llevaba ingresados, al 17 de abril, 659.859 pares. Fuentes sindicales aseguran que ya hubo retiros voluntarios y suspensiones en su planta de Arroyo Seco, en donde trabajaban unas 350 personas a comienzos de 2016.

Asimismo, varias fábricas que desde hace años producían para la empresa, sufrieron el abrupto corte de los pedidos y tuvieron que achicar su planta de personal. Fue el caso de Wyler’s, la tercera firma en cantidad de empleados a nivel provincial en el rubro calzado. Al iniciarse la crisis del sector, contaba con casi 150 empleados. Su principal cliente, Grimoldi, discontinuó las compras y tuvo que generar retiros voluntarios y otra medidas.

Asimismo, varias fábricas que desde hace años producían para la empresa, sufrieron el abrupto corte de los pedidos y tuvieron que achicar su planta de personal. Fue el caso de Wyler’s, la tercera firma en cantidad de empleados a nivel provincial en el rubro calzado. Al iniciarse la crisis del sector, contaba con casi 150 empleados. Su principal cliente, Grimoldi, discontinuó las compras y tuvo que generar retiros voluntarios y otra medidas.

El caso de la firma Wyler’s tuvo resonancia el último año, cuando los trabajadores enviaron una carta al presidente Mauricio Macri, solicitando que cuide el trabajo en la industria del calzado. Pero no lograron una resuesta.

Gerardo Cucco, titular de la firma Wyler’s explicó así la situación: «de casi 50 mil pares de zapatos de cuero, de excelente terminación, en los primeros cuatro meses de 2016, pasamos a 29 mil este año. Estamos equipados, con tecnología de última generación, pero hay un marco que no permite tener la competitividad que quisiéramos. Hoy, muchos de mis colegas dicen que si no cambia la situación es más conveniente dedicarse a importar. Las empresas así podrán seguir, pero un montón de gente que hoy esta ocupada confeccionando zapatos y sus partes, se queda sin trabajo», sintetiza.

————————————

La Capital / CueroAmérica

————————————————————————————————————————————

Para comunicarse con CueroAmérica: contacto@cueroamerica.com

|

La industria del calzado de la Argentina denunció su fuerte crisis y requiere acciones que valoren su actividad industrial

Damián Valerio, secretario de la CIC de Santa Fe, Alberto Sellaro presidente de FAICA y de CIC y Hugo Albado, vicepresidente de CIC Córdoba

La industria argentina del calzado realizó una conferencia de prensa para dar a conocer la grave situación que vive el sector (-11,2% en 2016), afectado por la importante caída del consumo y la importación de productos. La Federación Argentina de la Industria del Calzado y Afines (FAICA) presentó un informe sobre cierre de fábricas y pérdida de los puestos de trabajo, suspensiones y vacaciones anticipadas. Pero explicó las características del plan que presentó al gobierno argentino, con el objetivo de mejorar la situación de las empresas manufactureras que representa.

En la reciente conferencia de prensa estuvieron presentes Alberto Sellaro, presidente de FAICA y de la Cámara de la Industria del Calzado, y los presidentes de las cámaras del Calzado de Córdoba y de Santa Fe, Hugo Aldado y Damián Valerio.

Sellaro explicó que “la Argentina tiene 2.300 pequeñas y medianas empresas fabricantes de calzado, sector manufacturero que cumple 120 años en el país y junto a su cadena de valor ocupan 85.000 puestos de trabajo en forma directa e indirecta.

El titular de FAICA detalló la situación de las empresas agobiadas por la disminución de ventas debido a la caída del consumo interno, el enorme incremento de costos –especialmente por aumento de los servicios públicos-, una mayor presión fiscal y el incremento de las importaciones que compiten, en un mercado achicado, con la producción nacional.

Consumo aparente de calzado en la Argentina en el período 2001-2016 |

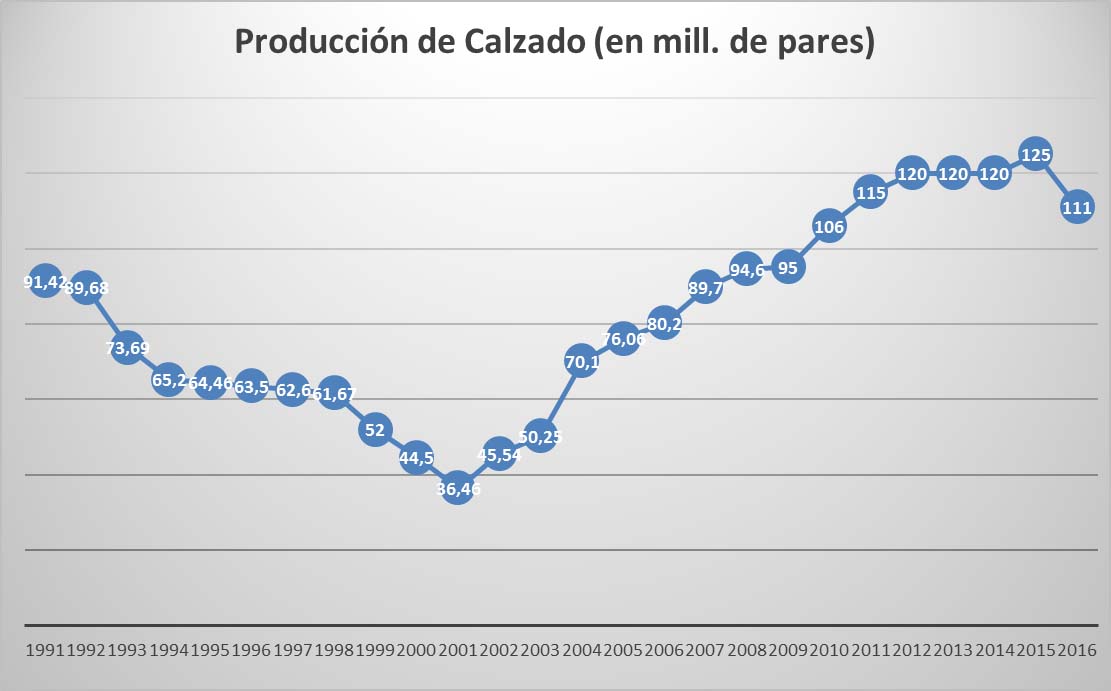

Producción argentina de calzado en el período 1991-2016 |

A esta coyuntura sectorial, acotaron los industriales, la industria del calzado suma la problemática de una mano de obra intensiva con salarios que son superiores a otros países. Otros problemas que agravan la situación son los altos costos de producción, la actual facilitación de la importación y la amenaza constante del contrabando. Estas situaciones en gran medida están generadas por un importante retraso del tipo de cambio, que además imposibilita las exportaciones. Las empresas enfrentan también una importante carga impositiva, duplicación de impuestos y altos costos de logística.

Este grave cuadro de situación genera una fuerte crisis en el sector, que deriva en representada por las suspensiones de personal, recortes de turnos y vacaciones anticipadas, y numerosos cierres de fábricas con los consecuentes despidos.

Alberto Sellaro, presidente de Federación Argentina de la Industria del Calzado y Afines (FAICA) y de la Cámara de la Industria del Calzado

Según Sellaro, el informe de FAICA señala que “la industria del calzado pasó de producir: 36 millones de pares en 2001, el año más dramático para el sector, a 125 millones de pares en 2015. Pero que en 2016 se fabricaron 111 millones de pares, lo que representa un caída del 11,2% respecto a 2015.”

Colaboró en esta circunstancia que durante 2016 se importaron 27,3 millones de pares lo que representa un crecimiento del 22% con respecto a 2015. Pero la situación se agrava porque del ingreso de calzado en un mes y medio de 2017 supera en un 62% la cantidad que ingresó en el mismo periodo de 2016. Cabe destacar, que hubo un fuerte aumento de importaciones de Indonesia (83%), Brasil (82%) y China (73%)

Sellaro informó que el plan de mejora de la competitividad de la industria del calzado, presentado al gobierno nacional, consiste en incorporar a los productos mayor valor agregado, especialización productiva, fortalecimiento de la cadena de valor y aplicando mejores prácticas productivas con el objetivo de lograr una mayor inserción internacional de ésta industria.

El objetivo del plan es Incentivar el desarrollo industrial, mejorar la competitividad y la especialización e inserción internacional del calzado nacional. Para esto se buscarán aplicar herramientas como la innovación y el diseño y propendiendo a la formalización laboral. Para lograr resultados las empresas deberán acceder a planes de financiación competitivos.

—————————

CIC / CueroAmérica

————————————————————————————————————————————

Para comunicarse con CueroAmérica: contacto@cueroamerica.com

|

|

Las cifras oficiales le ponen números a la fuerte caída del consumo en Argentina

Según el INDEC, ente oficial de estadísticas de Argentina, el consumo en los centros de compras y los supermercados tuvieron una muy fuerte caída. Contrastando con el 43% que creció la inflación, en agosto las ventas sólo subieron 21,2% en supermercados y 12,6% en los shoppings, en comparación con el mismo período del 2015. La diferencia marca la fuerte baja del consumo producida durante 2916 en el mercado argentino.

Según el INDEC, ente oficial de estadísticas de Argentina, el consumo en los centros de compras y los supermercados tuvieron una muy fuerte caída. Contrastando con el 43% que creció la inflación, en agosto las ventas sólo subieron 21,2% en supermercados y 12,6% en los shoppings, en comparación con el mismo período del 2015. La diferencia marca la fuerte baja del consumo producida durante 2916 en el mercado argentino.

Este derrumbe de ventas es similar en todo el comercio minorista, que los sectores del calzado, marroquinería y confecciones estiman en más del 30%. Para la venta de calzado, se calcula que por la baja en el consumo este año se dejaron de vender y producir más de 28 millones de pares.

Este derrumbe de ventas es similar en todo el comercio minorista, que los sectores del calzado, marroquinería y confecciones estiman en más del 30%. Para la venta de calzado, se calcula que por la baja en el consumo este año se dejaron de vender y producir más de 28 millones de pares.

Las caídas de ventas se fueron sumando mes a mes y configuraron un año desastroso para el sector en general. La industria sufre mucho más debido a que las acciones del gobierno, que asumió en diciembre de 2015, generó una invasión de productos importados que en el primer semestre anegó los stocks del comercio minorista.

Las subas del octavo mes del año fueron las más bajas de 2016. Sólo comparables con las de mayo que fueron en el sector supermercados a un 24,5% y en centros comerciales un 19%.

Según informó el INDEC, en los primeros ocho meses del año las ventas en los centros de compra o shoppings aumentaron sólo un 25,0%, y en los supermercados un 26,8% a precios corrientes, es decir midiendo el impacto de la inflación, manteniéndose por debajo del aumento de precios acumulado a ese mes, que asciende al 43%, .

La caída es la más importante de los últimos años y la perspectiva de corto plazo tampoco es favorable: en la medición de los seis primeros días de octubre, la baja es aún mayor si se compara con los números del 2015.

La caída es la más importante de los últimos años y la perspectiva de corto plazo tampoco es favorable: en la medición de los seis primeros días de octubre, la baja es aún mayor si se compara con los números del 2015.

Si bien aún las cifras no están desagregadas por sectores, hay otro dato que es relevante para analizar la coyuntura económica y el comportamiento del consumidor: en septiembre, no sólo cayeron casi un 9% las ventas generales, sino que, además, lo que se vendió fueron unidades de menor valor.

La caída de ventas sumada al aumento vertical de las importaciones produjo una situación crítica en las empresas, generándose suspensiones y despidos. El mismo ente estadístico oficial del estado argentino informó que la tasa de desocupación se disparó al 9,3 % en el segundo trimestre del año, contra el 6,6 de igual período de 2015 y el 5,9 del tercer trimestre del año pasado.

—————————————————

Ambito Financiero / CueroAmérica

————————————————————————————————————————————

Para comunicarse con CueroAmérica: contacto@cueroamerica.com

|

|

|

Pablo N. Waisberg propone un Plan Estratégico Express a las empresas para crecer en los contextos inestables

Pablo N. Waisberg

Pablo N. Waisberg es un especialista en asistir a las empresas en el desarrollo de un plan estratégico para crecer en contextos inestables, profesionalizando la gestión de empresas que demandan soluciones inmediatas y eficaces. Frente a la complejidad del manejo de una empresa en el marco de economías afectadas -en la mayor parte de los países- por turbulencias internas y externas, lo convocamos para conocer las características del “PNW Express Consulting”, su servicio de consultoría express.

Waisberg es argentino, profesional en Ciencias Económicas de larga trayectoria en compañías internacionales y locales y experto en estos temas de diseñar nuevos caminos estratégicos para empresas interesadas en superar tiempos difíciles. Sus años de viajar por España, Portugal, Costa Rica, Brasil, Uruguay, Chile, se caracterizaron siempre por una fuerte y exitosa convocatoria de empresas requiriendo la atención de casos de consultoría y el dictado de cursos ‘in company’, así como por charlas y seminarios en Escuelas de Negocios, Universidades e Institutos de Posgrado.

Pablo N. Waisberg nos explica las características de “PNW Express Consulting”, su servicio de consultoría express. Con él viene trabajando, con excelente repercusión en España, Argentina y otros países de Latinoamérica. El objetivo: producir diagnósticos de situación de empresas y respuestas veloces y estratégicas, a desafíos de Pymes con trabas en su crecimiento y dificultades para identificar y superar sus causas.

CueroAmérica: Cuáles son los fundamentos que le dan sentido a esta modalidad de “consultoría express”, con la que viene trabajando?

Pablo N. Waisberg: Tienen que ver, por un lado, con la urgencia que los tiempos que corren vienen imponiendo a la toma de decisiones en el seno de las compañías. Y, por el otro, con darnos cuenta de que el desafío real consiste en profesionalizar la gestión. En entender -antes que nada- que la primera oportunidad que nos viene asociada a cualquier crisis, pasa por adueñarnos de las herramientas de gestión propias del “management estratégico”.

Son aquellas que puedan ayudarnos a potenciar los liderazgos intuitivos, en tiempos en que ya la intuición, por sí sola, no resulta suficiente para resolver coyunturas a menudo tan complejas. Y mucho menos, para optimizar los niveles de rentabilidad de un Plan de Negocios.

CA: Las Pymes están en condiciones de incorporar esa categoría de instrumentos de gestión?

PNW: Absolutamente. En realidad existe un falso prejuicio que, equivocadamente, los imagina sólo aplicables a la administración de grandes compañías. Pero la verdad es que, en rigor, todos pueden ser traducidos a un lenguaje muy sencillo y capitalizados por negocios y empresas de cualquier dimensión, para hacer más eficiente la gestión y asegurarse el eficaz cumplimiento de sus metas. Las pruebas, en cantidad de casos concretos, son definitivamente concluyentes y especialmente alentadoras…

CA: En dónde reside el secreto –si es que hay alguno- para producir diagnósticos y planes tan veloces, precisos y acertados en tan poco tiempo, para dar respuesta a problemas de coyuntura, o a crisis de crecimiento o a proyectos de expansión?

PNW: Primero, en la mirada creativa, desprejuiciada y profundamente comprometida con la exploración de nuevas ideas y modelos de gestión en todas las áreas. Y segundo -aunque no menos importante- en la trayectoria. Porque mi materia prima fundamental, como consultor de dirección y planeamiento estratégico, pasa por una rica e intensa experiencia en la conducción ejecutiva y consultoría de importantes corporaciones internacionales dedicadas a las actividades más diversas.

Es ésta una gimnasia que, como cualquiera podrá imaginar, favorece la rápida conexión de hipótesis y proyección de escenarios, en procesos de detección de problemas e identificación de soluciones a medida, no importa cuál sea la magnitud o la complejidad del emprendimiento o del proyecto que se esté analizando.

CA: Qué recibe, concretamente, la empresa que acuerda llevar adelante este tipo de estudio, una vez completado el programa intensivo de consultoría express?

PNW: Son tres los ejes del dictamen final: 1. Diagnóstico de Situación, identificando el origen y el impacto de los problemas detectados. 2. Un Plan Estratégico para resolver y superar el desafío que se le plantea a cada compañía en cada área en su respectiva coyuntura. Y 3., un Plan de Acción anual, dividido en trimestres, para instalar la secuencia lógica más eficaz que sirva para asegurar el cumplimiento en término de los objetivos del Plan Estratégico.

CA: Alguna última reflexión acerca de cómo vienen reaccionando los empresarios que avanzaron con el programa?

PNW: La respuesta, en el 100% de los casos atendidos, sigue siendo excelente. No sólo por los resultados de la aplicación del Plan. Sino, sobre todo, por el valor asignado a la precisión, velocidad y pertinencia del Diagnóstico de Situación. Porque ésta es, obviamente, la clave para resolver y superar –inteligentemente- cualquier dificultad que haya venido obstaculizando el crecimiento exitoso de cualquier empresa que esté seriamente interesada en optimizar su posicionamiento estratégico.

Para contactarse con Pablo N. Waisberg visitar pablonwaisberg.blogspot.com.ar

————————————————————————————————————————————

Para comunicarse con CueroAmérica: contacto@cueroamerica.com

|

|

La OCDE alerta sobre la baja del comercio mundial y habla de la necesidad de mejorarla distribución del ingreso

Defensora acérrima del libre comercio, en su revisión de la economía global la OCDE vuelve a apostar por la eliminación de cualquier traba al libre intercambio de bienes y servicios. Propone enfrentar el proteccionismo surgido a raíz de la crisis económica acelerando la puesta en marcha los acuerdos regionales de libre comercio, siguiendo el ejemplo del TPP. Por otra parte, los técnicos de la OCDE proponen una mejor distribución de la riqueza, sumándose a la directora gerente del FMI, Christine Lagarde, que en los últimos meses ha alertado en varias ocasiones sobre los efectos nocivos de la desigualdad social sobre el crecimiento.

Defensora acérrima del libre comercio, en su revisión de la economía global la OCDE vuelve a apostar por la eliminación de cualquier traba al libre intercambio de bienes y servicios. Propone enfrentar el proteccionismo surgido a raíz de la crisis económica acelerando la puesta en marcha los acuerdos regionales de libre comercio, siguiendo el ejemplo del TPP. Por otra parte, los técnicos de la OCDE proponen una mejor distribución de la riqueza, sumándose a la directora gerente del FMI, Christine Lagarde, que en los últimos meses ha alertado en varias ocasiones sobre los efectos nocivos de la desigualdad social sobre el crecimiento.

El comercio, auténtico motor de la economía mundial en la era de la globalización, se ha frenado en seco. La Organización de Cooperación y Desarrollo Económico (OCDE), que reúne a las economías más poderosas del planeta, ha señalado el lunes 9 su creciente preocupación por la ralentización de los intercambios comerciales globales, fiel reflejo del paró económico del bloque emergente y, muy especialmente, de China.

«En términos históricos, las tasas de crecimiento del comercio mundial registradas en lo que va de 2015 se asemejan a las que anteceden a una recesión global», alerta la economista jefe del organismo, Catherine L. Mann, en su informe semestral de previsiones económicas globales. La OCDE prevé que el comercio mundial se expanda un 2% este año, la segunda tasa más baja de la última década. Solo en cinco de los últimos 50 años se ha registrado un crecimiento del comercio mundial igual o inferior a este nivel.

«El panorama económico se ha nublado este año», asevera el ente con sede en París. «La fuerte desaceleración de los emergentes se está dejando sentir en la actividad global y en el comercio y está poniendo a prueba el leve impulso de la recuperación en los países desarrollados». Según sus previsiones, la economía mundial cerrará el año en curso con un crecimiento del 2,9% y se expandirá un 3,3% en 2016, cuatro y cinco décimas por debajo de la última previsión del Fondo Monetario Internacional (FMI) publicada en julio. Esta cifra también es inferior a la última previsión de la propia OCDE, que en septiembre ya había rebajado su pronóstico de crecimiento mundial en una décima hasta el 3%.

Pese a las preocupantes señales que emite la dinámica económica mundial, el organismo confía en el enderezamiento del comercio en los próximos meses de la mano de la batería de medidas de estímulo aprobadas por las autoridades chinas -nueva rebaja de los tipos de interés y un nuevo plan de inversiones en infraestructuras-, que «ayudará» a su transición económica hacia un modelo centrado en el consumo interno y menos centrado en las exportaciones.

“Estas políticas fijarán un piso al precio de las materias primas, lo que contribuirá a estabilizar las economías de los países exportadores”, apunta Mann en referencia directa a Rusia, Brasil y Malasia, los que peor están digiriendo el nuevo paradigma de commodities a precio de saldo.

Pero no todo son parabienes para los responsables de la política económica del gigante asiático. “China debe reforzar su red de seguridad social y aumentar su gasto en protección del medioambiente”, aconseja la jefa del departamento de análisis económico del ente al tiempo que señala la “incertidumbre” sobre su transición de una economía industrial a otra basada en los servicios y la demanda interna.

Respecto a Estados Unidos, una economía que sigue creciendo a velocidad de crucero y que está a punto de afrontar la primera subida de tipos en casi una década, la OCDE echa en falta una subida salarial que apuntale la reciente mejoría. “Sin este aumento, la recuperación perderá fuelle y habría que poner en duda la capacidad de EE UU de contribuir al relanzamiento del comercio y del crecimiento global”.

El sueldo medio de los estadounidenses acumula un repunte del 2,2% en lo que va de año y la inflación sigue lejos del objetivo del 2% de la Reserva Federal. La OCDE también reclama más reformas en el sistema fiscal y en las transferencias de renta en aras de mejorar la distribución de ingresos y mejorar el desempeño económico. Los técnicos del organismo se suman así a la directora gerente del FMI, Christine Lagarde, que en los últimos meses ha alertado en varias ocasiones sobre los efectos nocivos de la desigualdad social sobre el crecimiento.

Con la vista puesta en la cumbre del clima de París, que congregará a los principales líderes mundiales a partir del día 30 de noviembre, la OCDE también apunta al potencial de las inversiones en energías renovables tanto para lograr poner freno al cambio climático como para reafirmar la senda del crecimiento mundial.

En el bloque de países desarrollados, la inversión en energías alternativas a los combustibles fósiles alcanzó su cénit en 2011, con una inversión anual conjunta de más de US$ 190.000 millones (€ 176.400 millones). En los últimos años, en cambio, la tendencia alcista se ha revertido y en 2014 las naciones más ricas solo invirtieron US$ 140.000 millones.

En el bloque de países desarrollados, la inversión en energías alternativas a los combustibles fósiles alcanzó su cénit en 2011, con una inversión anual conjunta de más de US$ 190.000 millones (€ 176.400 millones). En los últimos años, en cambio, la tendencia alcista se ha revertido y en 2014 las naciones más ricas solo invirtieron US$ 140.000 millones.

En el bloque de naciones emergentes, la inversión en renovables se ha multiplicado por 13 en la última década, hasta casi igualar la cifra de las naciones desarrolladas el año pasado (130.000 millones de dólares). “No hay excusas económicas para postergar la acción contra el cambio climático”, ha subrayado Mann durante la presentación de las conclusiones del informe. “Una acción colectiva de inversión en lucha contra el cambio climático también es deseable desde el punto de vista del crecimiento”.

El gigante del transporte de mercancías Maersk cree que las previsiones de crecimiento económico global para 2015 no son consistentes con los volúmenes de carga. «Creemos que la economía mundial se está enfriando», afirmó este domingo el consejero delegado de la empresa, Nils Smedegaard Andersen, en declaraciones a Bloomberg. «El comercio es sustancialmente más débil de lo que debería ser bajo las tasas de crecimiento que se prevén». «En nuestros propios pronósticos observamos un crecimiento menor en las naciones en vías de desarrollo, y quizá también en Europa, que el que prevén otros para 2015», apunta en referencia implícita a organismos globales como el FMI o la OCDE. «También somos más pesimistas en 2016».

El beneficio de Maersk se desplomó un 61% en el tercer trimestre y la demanda de transporte de mercancías por vía marítima apenas creció respecto al mismo periodo del año anterior. La reducción es especialmente significativa en el caso de los intercambios comerciales entre Asia y Europa por la devaluación del euro, que hace menos competitivas las exportaciones chinas.

Pese a la debilidad de la actividad comercial global -un duro golpe para una industria que arrastra problemas de exceso de capacidad-, Andersen no ve aún «señales» de que la economía mundial esté cerca de una recesión como la que antecedió a la crisis financiera de 2008 y 2009.

——————————————–

El País (España) / CueroAmérica

Para comunicarse con CueroAmérica: contacto@cueroamerica.com

|

Las exigencias del mercado de la moda producen caídas en serie de los creativos top

El cambiante y exigente mundo de la moda cambia de París esta haciendo rodar cabezas en las más importantes marcas. Primero cayó el más joven, Alexander Wang, director creativo de Balenciaga, y después, casi a uno por semana durante octubre, fueron enfilando hacia la puerta Raf Simons, de Dior, y Alber Elbaz, alma de la casa Lanvin.

Alexander Wang, Raf Simons y Alber Elbaz, devorados por la crisis del mercado

La última Semana del «Prêt-à-porter» en la capital francesa no sirvió solo para establecer nuevos parámetros en el mundo de las tendencias, sino que fue a su vez la última muestra de tres nombres tuvieron que dejar sus puestos.

El primer día de octubre desfilaron en la pasarela las creaciones del diseñador israelo-estadounidense Elbaz. Unos días después la marca de lujo Lanvin anunció en un comunicado que no renovaría su contrato.

Pero, ¿por qué poner fin ahora a esta prolífica colaboración? El mismo Elbaz declaró en un comunicado que deja la casa «por decisión de su accionista mayoritario» y, según la revista especializada «Women’s Wear Daily», la salida del creador de 54 años responde a un «desacuerdo» con la dirección.

Aunque se desconocen los motivos últimos de esta decisión, el modisto había aireado recientemente su frustración por el ritmo que marca la profesión.

En la reunión anual de ejecutivos de moda comentó que «los diseñadores comienzan con sueños, como costureros, y después se convierten en directores creativos y tienen que crear, pero, sobre todo, dirigir».

Y es que la alta costura ha alcanzado un ritmo vertiginoso en el que ya no solo se organiza un desfile millonario cada temporada, sino que se lanzan colecciones crucero y líneas de accesorios cada vez con más frecuencia.

«La industria del lujo está imitando el ‘fast-fashion'» apuntó a Efe Abraham de Amézaga, conferenciante y experto en moda, y comparó la producción en masa de cadenas tipo Zara, H&M o Mango con la de marcas más exclusivas como Hermès o Louis Vuitton.

“Desde cuándo fue una industria? La moda de alta gama se hacía a mano y ahora se ha adaptado al mercado porque hay que vender más», añadió. También recordó que «la alta costura vive una saturación desde los años noventa, cuando se comienzan a crear más tiendas y se organizan más desfiles y presentaciones».

De Amézaga recordó también que recientemente se han cerrado «muchos establecimientos como Louis Vuitton en Barbados o en Bilbao, la franquicia de Hermès en Metz (Francia) o una decena de comercios de Cartier en China» y si este ritmo de producción no se reduce, «puede que se rompa la cuerda».

La deserción en Dior del belga Raf Simons el pasado 22 de octubre y el hecho de que la casa aún no haya anunciado un sustituto han hecho que se generen rumores que sitúan a Elbaz como un posible candidato para la marca.

«En el caso de Simons ha habido una saturación. Él tiene un espíritu flamenco, más relajado que quería aportar algo más a la ‘maison’ Dior», apuntó De Amézaga, también corresponsal en Europa para las ediciones de México y Latinoamérica de la revista Vogue.

Este hizo un paralelismo entre la historia del creador Cristóbal Balenciaga, quien en 1968 se retiró porque no quería asociarse con el «prêt-à-porter», y el caso del modisto de Neerpelt (Bélgica), quien dijo que «por razones personales» no renovaba su cargo.

El desfile parisino que cerraba una etapa de tres años de colaboración de Simons -que había sustituido a John Galliano- se celebró el 2 de octubre, mismo día en que otro grande se despedía de Balenciaga, el estadounidense Alexander Wang.

El consorcio de lujo Kering, al que pertenece Balenciaga, ya había anunciado en julio que no renovaría su contrato al frente de la dirección artística, aunque su marcha no se hizo efectiva hasta este mes.

Era de esperar que no fuera sencillo para el joven Wang, de 31 años, sustituir a Nicolas Ghesquière, uno de los «mesías» en el opulento mundo de la moda, quien estuvo al frente de la firma entre 1997 y 2012.

El diseñador se despidió con una colección integralmente concebida en blanco y cuatro días después la casa recibió a su sucesor, Demna Gvasalia, alemán de origen georgiano diplomado en la «Royal Academy of Fine Arts» de Amberes.

————————————–

Fashionmag / CueroAmérica

Para comunicarse con CueroAmérica: contacto@cueroamerica.com

|

|

La industria de lujo que puso sus fichas en China, sufre la la tormenta de ese mercado

Los movimientos generados por la economía en China esta produciendo cambios en su mercado doméstico y desmejorando el panorama de las empresas extranjeras que trabajan allí. Entre las que ya translucieron su situación son las marcas de lujo como Hermès, LVMH y Prada, que cotiza en Hong-Kong y ya había sufrido una baja importante de sus valores.

Los movimientos generados por la economía en China esta produciendo cambios en su mercado doméstico y desmejorando el panorama de las empresas extranjeras que trabajan allí. Entre las que ya translucieron su situación son las marcas de lujo como Hermès, LVMH y Prada, que cotiza en Hong-Kong y ya había sufrido una baja importante de sus valores.

La desaceleración de las marcas de lujo en China esta marcada por la combinación de consumidores cautelosos, medidas enérgicas del gobierno contra los obsequios ostentosos y la nueva preferencia por las marcas de indumentaria más discretas ha influido en el ritmo de crecimiento.

En octubre pasado, Altagamma, una asociación de empresas de este sector, había calculado que el mercado asiático de artículos de lujo iba a expandirse un 6% este año. En mayo, ajustó su pronóstico al 2%. Ahora se espera que Asia crezca a un ritmo menor que cualquier otro lugar del mundo.

Todo esto plantea un desafío para los grupos que durante años se enfocaron en Asia en general y en China en particular.

Demos un vistazo a los números del primer trimestre de Burberry, anunciados en julio. A pesar de admitir que «el entorno externo sigue siendo un desafío», la compañía dijo que el gasto de capital el próximo año se elevará en un 15%, y el gasto se centraría en la venta minorista y en la región Asia-Pacífico.

Demos un vistazo a los números del primer trimestre de Burberry, anunciados en julio. A pesar de admitir que «el entorno externo sigue siendo un desafío», la compañía dijo que el gasto de capital el próximo año se elevará en un 15%, y el gasto se centraría en la venta minorista y en la región Asia-Pacífico.

Sin embargo, las empresas dicen tener buenas razones para seguir apuntando al mercado de China. Un reciente informe de la consultora Euromonitor señala que las pequeñas ciudades y la demanda de marcas más discretas y menos conocidas son dos áreas de crecimiento.

Si se le agrega la demanda de India, y de los mercados más antiguos como Japón, aún hay esperanzas para el sector de artículos de lujo. También dice que los grupos empresarios exitosos serán aquellos que sean lo suficientemente ágiles como para aprovechar las diversas oportunidades.

—————————————-

El Cronista / Comunidad Textil

Para comunicarse con CueroAmérica: contacto@cueroamerica.com

|

|